Коли цифри не складаються в систему

У виробництві даних зазвичай достатньо. Є складські залишки, є замовлення, є рахунки, є виробничі наряди. Але в якийсь момент виникають прості питання:

- На якому продукті ми фактично заробляємо?

- Через що фактична собівартість вища за розрахункову?

- Чому при зростанні обороту прибуток не росте?

- Скільки коштів не працює через надлишкові запаси?

І з’ясовується, що звітів багато, але цілісної картини немає.

Виробнича ERP потрібна не для податкової звітності. Вона потрібна для прийняття рішень: що виробляти, в яких обсягах, для кого і з якою рентабельністю.

У цій статті — перелік ключових звітів, які дозволяють бачити повну картину виробництва та приймати обґрунтовані рішення на основі цифр, а не інтуїції.

Фінансові звіти для прийняття рішень

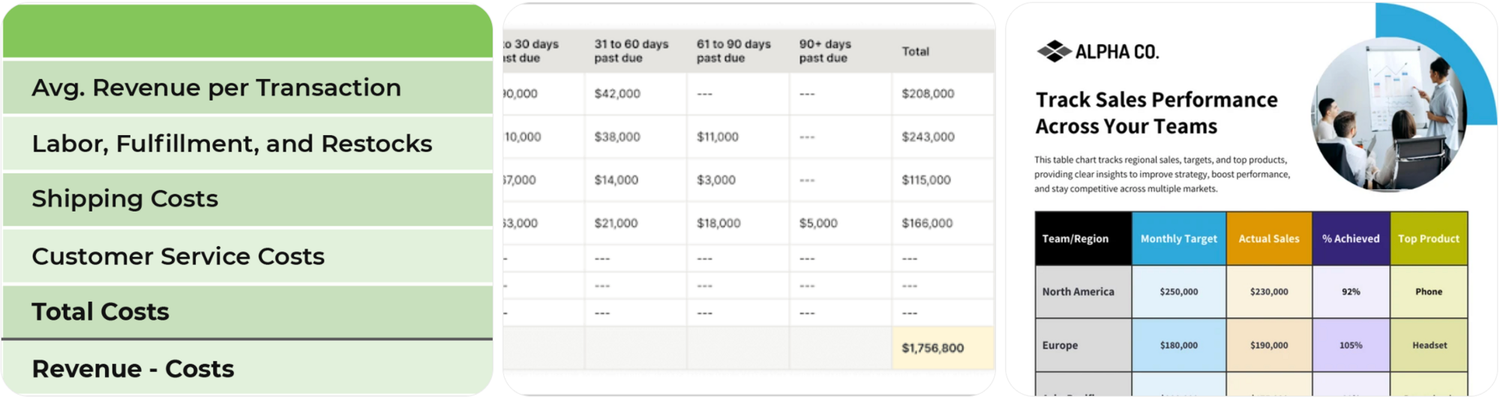

P&L по виробництву

Йдеться не про бухгалтерський звіт для податкової, а про картину прибутковості саме виробництва. Такий P&L має показувати дохід у розрізі продукції або груп, пряму собівартість, виробничі витрати та валову маржу.

Ключове — деталізація. Якщо звіт існує лише «по компанії в цілому», він мало що дає. Виробничому бізнесу важливо бачити результат по замовленнях, по партіях і по клієнтах. Саме тоді стає зрозуміло, де є реальний прибуток, а де лише оборот.

Такий звіт дозволяє вирішити:

- які позиції масштабувати;

- де переглянути ціну;

- які продукти поступово виводити з асортименту.

Рух коштів (Cash Flow)

Для українського виробництва критично бачити не лише прибуток, а й рух грошей. Можна бути прибутковими на папері й водночас мати касові розриви.

Звіт має відображати заплановані надходження від клієнтів, платежі постачальникам, податкові зобов’язання, зокрема ПДВ для ТОВ, фонд оплати праці та інші регулярні витрати. Важлива не лише історія, а й прогноз на кілька періодів уперед.

Без цього складно приймати рішення про запуск нових партій, закупівлю сировини чи розширення виробництва.

Звіти по собівартості

Планова і фактична собівартість

У виробництві майже завжди є калькуляція. Проблема виникає тоді, коли фактичні витрати не порівнюються з плановими.

ERP має показувати різницю між нормами і реальним списанням матеріалів, тривалістю операцій, витратами на оплату праці. Навіть невелике відхилення в кожній партії може системно знижувати маржу.

Такий звіт дозволяє побачити:

- де виникають перевитрати;

- чи дотримуються технологічні норми;

- чи правильно розрахована калькуляція.

Собівартість по партіях

Для бізнесів з партійним виробництвом важливо рахувати результат не середньо, а окремо по кожній партії. Різні замовлення можуть мати різні умови: терміновість, зміну рецептури, інший обсяг.

Собівартість по партіях показує реальний фінансовий результат конкретного запуску. Саме тут стає видно, чи вигідні дрібні партії, чи виправдані термінові замовлення і як на маржу впливають простої або брак.

Складські звіти

Залишки та оборотність

Недостатньо бачити лише кількість на складі. Потрібно розуміти структуру залишків: що зарезервовано під замовлення, що є вільним, а що фактично лежить без руху.

Оборотність у днях дозволяє оцінити, скільки часу гроші знаходяться в запасах. Якщо частина матеріалів не рухається місяцями, це означає заморожені обігові кошти.

Такий звіт допомагає вирішити, які позиції не закуповувати, що розпродавати та де переглянути мінімальні залишки.

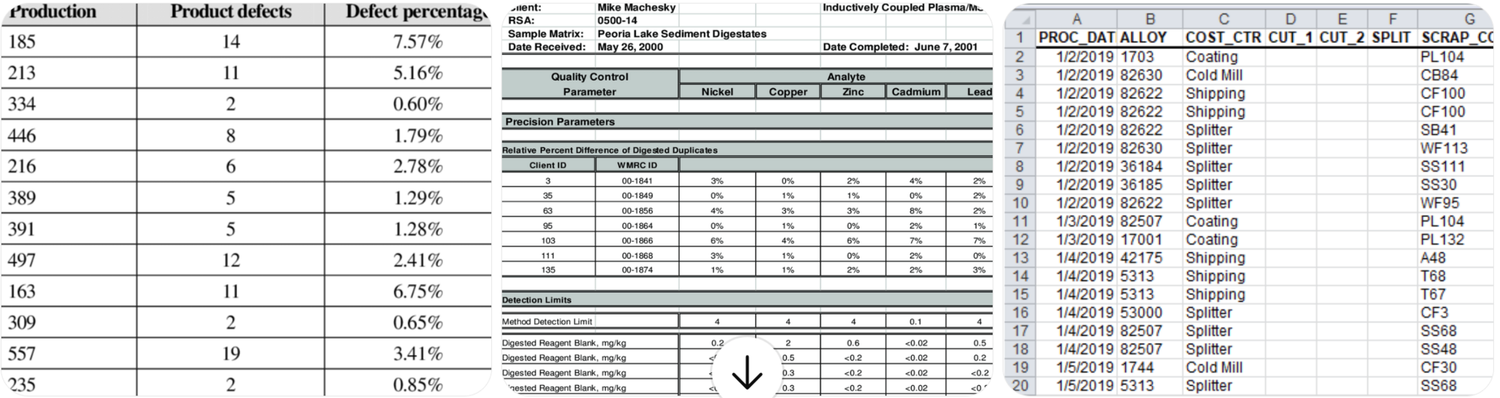

Рух матеріалів

Важливо бачити не лише підсумок, а й історію: хто списав матеріали, коли, на яке замовлення і в якому обсязі. У поєднанні з нормами це дозволяє контролювати дисципліну виробництва та виявляти системні відхилення.

Виробничі звіти

Завантаження потужностей

Звіт по завантаженню показує, наскільки ефективно використовується обладнання або виробничі ділянки. Якщо одні зони перевантажені, а інші простоюють, це впливає і на строки виконання, і на собівартість.

На основі цього видно, чи є реальна потреба в новому обладнанні, чи проблема в плануванні.

План і факт по замовленнях

Порівняння планових і фактичних строків дозволяє оцінити дисципліну виконання замовлень. Якщо затримки стають системними, це сигнал про проблему в процесах, постачанні або завантаженні.

Такий звіт дає можливість аналізувати причини відставання, а не лише фіксувати факт запізнення.

Звіти по замовленнях і клієнтах

Прибутковість по клієнтах

Не всі клієнти формують однаковий фінансовий результат. Звіт має показувати дохід, фактичну маржу та пов’язані витрати в розрізі клієнтів. У виробництві це особливо важливо, коли різні замовники мають різні вимоги до упаковки, відтермінування чи мінімальних партій.

Це дозволяє переглядати умови співпраці, мінімальні обсяги або ціни.

Дебіторська заборгованість

Звіт по дебіторці має показувати не просто суму боргу, а структуру за строками прострочення. Для виробника це питання ліквідності: відвантаження без контролю оплат швидко створює дефіцит обігових коштів.

Звіт по браку

Аналіз браку має відображати відсоток від загального обсягу, а також розріз по партіях, змінах або матеріалах. Якщо брак системний, це впливає не лише на витрати, а й на строки виконання замовлень.

Рентабельність напрямків

Якщо підприємство працює з кількома лініями продукції або різними ринками, важливо бачити результат окремо по кожному напрямку. Середні показники по компанії часто приховують нерентабельні сегменти.

Такий звіт дозволяє визначати пріоритети розвитку та обґрунтовано розподіляти ресурси.

Типові помилки

Найчастіше проблеми виникають не через відсутність даних, а через неправильну побудову звітності.

Перша помилка — орієнтація виключно на податкові дані. Компанія бачить дохід, витрати та фінансовий результат для звітності, але не розуміє, які саме продукти, партії чи клієнти формують прибуток. У підсумку рішення приймаються на основі загальної цифри, без розуміння структури.

Друга помилка — відсутність порівняння плану і факту. Калькуляції існують, але фактичні витрати не співставляються з нормами. Перевитрати матеріалів, додаткові години роботи, простої — усе це поступово зменшує маржу, але не відображається в підсумкових цифрах.

Третя помилка — відсутність деталізації по партіях. У партійному виробництві різні замовлення можуть мати різну рентабельність. Якщо рахувати «в середньому», збиткові партії перекриваються прибутковими, і проблема залишається непомітною.

Четверта помилка — склад без аналітики. Підприємство бачить залишки, але не бачить оборотність, резерви та неліквід. У результаті гроші знаходяться в запасах, але це не сприймається як фінансове навантаження.

П’ята помилка — відсутність зв’язку між виробництвом і фінансами. Виробничі показники існують окремо, фінансові — окремо. Коли немає єдиної системи, складно побачити, як перевитрата на ділянці впливає на прибуток по продукту.

У результаті компанія бачить оборот, але не розуміє, де формується прибуток, а де — втрати.

Системна робота в ERP, побудована навколо виробничої логіки, дозволяє закрити ці розриви. Наприклад, при впровадженні Скайнум звіти формуються з урахуванням партійності, норм, фактичних списань і реального руху коштів. Дані виробництва, складу і фінансів працюють разом, а не окремо.

Це не питання «більше звітів». Це питання правильної структури даних і їх зв’язку між собою. Коли система налаштована під виробничі процеси, стає видно не лише підсумковий результат, а й причини відхилень — і саме це дозволяє своєчасно коригувати процеси.

Практичний підхід

ERP у виробництві відкриває можливість бачити бізнес детально й системно: у розрізі партій, замовлень, клієнтів і напрямків. Порівняння планових показників із фактичними дозволяє швидко знаходити відхилення та розуміти їх причини.

Коли звіти побудовані з необхідною деталізацією, компанія отримує не просто облік, а повну картину процесів. Це дає змогу впевнено керувати прибутковістю, запасами та виробничим навантаженням і планувати розвиток на основі реальних даних.